12月20日收评:大盘弱势调整,长线仍看好A股市场

▍国内市场

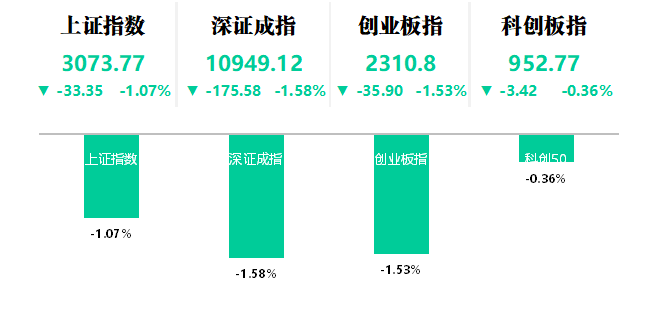

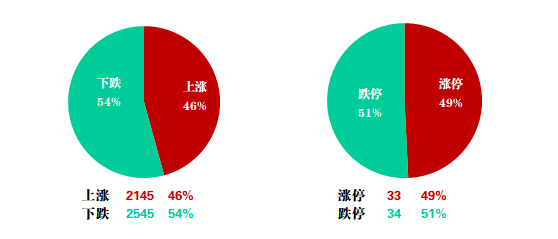

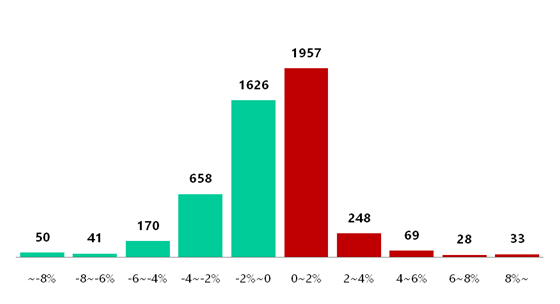

20日三大指数全天下行,上证指数跌破3100点,回补下方缺口后略有回升。深证成指和创业板指数跌超1.5%。盘面上,船舶、机械设备、航空等涨幅居前,酿酒、房地产、日用化工、旅游和文教休息板块跌幅超2%。总体上个股跌多涨少,两市超2600只个股下跌,近50股跌超9%。沪深两市今日成交额6398亿,较上个交易日缩量1170亿。截至收盘,沪指跌1.07%,深成指跌1.58%,创业板指跌1.53%。北向资金全天净买入11.56亿元,其中沪股通净买入15.76亿元,深股通净卖出4.2亿元。

题材概念方面,供销社、工业母机、风电等热点局部活跃。主流资金流向教育、汽车板块。行业教育、房地产、饮料制造、医药商业等板块跌幅居前。北向资金全天净买入11.56亿元,其中沪股通净买入15.76亿元,深股通净卖出4.2亿元。市场相对冷清,打板情绪低迷,封板效率较弱。

国内期货收盘涨跌互现,国内商品期货收盘,多数下跌。焦炭、红枣跌超4%,SS、焦煤等跌逾3%,锰硅、NR等跌超2%,尿素、橡胶等跌超1%,苹果、苯乙烯等小幅下跌;燃料油涨约4%,LU燃油涨超2%,原油、纯碱等涨逾1%,PTA、沥青等小幅上涨。

▍市场点评

央行为维护年末流动性平稳,19日人民银行以利率招标方式开展了850亿元7天期和14天期逆回购操作。因今日有20亿元逆回购到期,当日实现投放830亿元。明年结构性货币政策可能发挥更大作用,预计流动性在疫情高峰期过去后将回归常态。

尽管A股出现回调整理,但随着利好政策不断落地,经济改善和企业盈利有望逐季回升,2023年A股估值修复有望启动。国内宏观经济亟须突出重围、迎难而上,在投资引领、财政货币政策紧密协同下,以内循环为主的新发展格局稳步建立,预期2023年GDP实现5%左右合理增长。

在复工复产推进、流动性趋紧、市场悲观情绪平复等因素的推动下,市场整体震荡下行,但情绪驱动为主的市场反弹需要等待基本面数据支撑的逻辑下才可出现持续,股市系统性波动难免。在此期间,在存量博弈的特点下,市场仍将以短线交易为主,波动仍会比较大。 建议长线关注医药健康、房地产产业链、旅游链三大内需主线的均衡配置,关注数字经济题材,政策设置积极。

内地与香港ETF互联互通正式启航,为港股带来中长期改革红利。建议关注政策环境向友好转变且估值折让明显的科技互联方向、保持景气度且受政策提振的汽车及新能源车产业链主题;从胜率角度,关注确定性较高的金融及国企主题方向。

大盘短线弱势调整,虽尾盘有修复迹象,但未见企稳状态,下日有望延续震荡格局,短线操作仍建议空仓观望,等待大盘企稳后再入场。

▍盘面数据

1、涨跌家数

2、涨跌分布

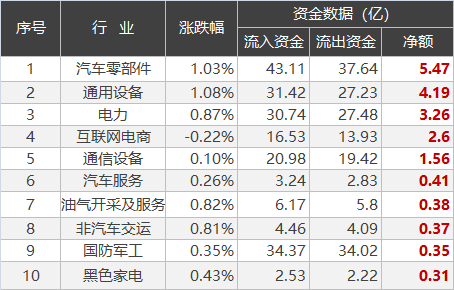

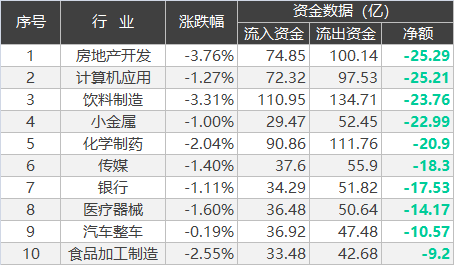

3、行业资金流入前10名

4、行业资金流出前10名

5、个股资金流入前20只

6、个股资金流出前20只

- 下一篇: 12月21日期货操作策略分析

- 上一篇: 12月20日期货操作策略分析

相关推荐

- 欧洲央行Centeno:如果通胀放缓 央行有可能进一步降息

- 发布于: 06月19日

- 食糖产业综合服务介绍会成功举办

- 发布于: 05月27日

- 今年前四月中国南方五省区用电量同比增逾一成

- 发布于: 05月22日

- 新利多题材出现或旧题材再度发酵前 油脂可能继续弱势运行

- 发布于: 05月10日

┃ 微博公众号

评论已关闭。